清科集团2019年第一季度股权投资市场全景观察

根据清科研究中心发布的数据报告,2019年第一季度中国股权投资市场在宏观经济承压与政策环境调整的双重背景下,呈现出显著的阶段性特征。市场整体进入调整与沉淀期,投资节奏有所放缓,但结构性机会依然凸显。

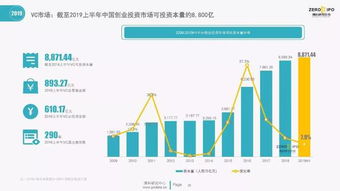

从募资端来看,第一季度中国股权投资市场新募基金数量和金额同比均出现明显下滑。监管持续趋严、金融去杠杆深化以及《资管新规》的后续影响,使得人民币基金募资困境延续,市场化募资难度加大。相比之下,头部机构凭借其品牌信誉、历史业绩和资源网络,募资优势进一步巩固,市场“二八分化”格局加剧。外币基金则相对活跃,部分知名美元基金成功完成新一期募集,为市场注入了长期资本。

投资活动方面,投资案例数和金额同样呈现回调态势。市场投资趋于理性与谨慎,资金更多地流向成熟项目和细分领域的头部企业。从行业分布观察,IT、互联网、生物技术/医疗健康依然是吸纳资本最多的三大领域,但投资阶段明显后移,早期项目融资难度增加。与此在科创板设立并试点注册制等政策利好的刺激下,对半导体、人工智能、高端装备等科技创新领域的关注度持续升温,硬科技投资成为新的焦点。

退出渠道上,第一季度受境内IPO审核常态化及科创板受理启动影响,被投企业IPO数量保持稳定,成为最主要的退出方式。科创板作为增量改革,其包容性的上市标准为大量拥有核心技术但暂未盈利的科技创新企业提供了明确的上市预期,极大地提振了股权投资机构,尤其是人民币基金的投资与退出信心。并购退出和股权转让退出也占据一定比例,但整体退出环境仍有待进一步多元化发展。

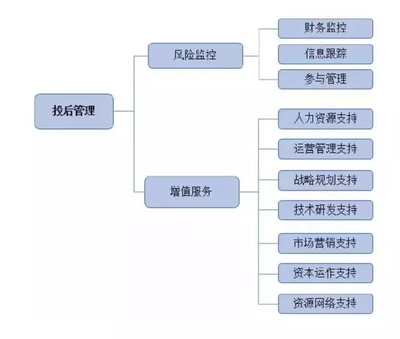

综观全局,2019年第一季度的股权投资市场正处于新旧动能转换的关键节点。市场在经历高速扩张后正回归价值本源,对投资机构的专业能力、行业深耕和投后管理提出了更高要求。短期内的调整预示着市场将朝着更加健康、理性的方向发展,科技创新与产业升级的长期趋势将继续为股权投资带来广阔的空间与机遇。

如若转载,请注明出处:http://www.jingangpark.com/product/64.html

更新时间:2026-02-24 04:48:15