清科研究 上半年中国股权投资市场步入低位运行新常态

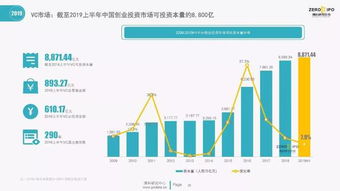

根据清科研究中心最新发布的2024年上半年中国股权投资市场数据,我国股权投资市场在复杂的内外部经济环境下,已明确步入“低位运行”的新常态。市场整体呈现出募资、投资、退出全方位承压的态势,结构调整与策略转型成为行业主旋律。

募资端持续收缩,国资主导地位巩固

上半年,中国股权投资市场新募集基金数量与金额同比均出现显著下滑。受限于宏观经济增速放缓、二级市场波动以及部分长期资本出资节奏调整,市场化募资依旧面临挑战。在此背景下,国有资本(包括政府引导基金、国企/央企等)的支撑作用愈发凸显,成为人民币基金最主要的出资力量。市场资金进一步向头部管理机构及具有明确产业背景的机构集中,“马太效应”持续加剧。

投资活动审慎,硬科技赛道仍是压舱石

投资方面,机构出手愈发谨慎,投资案例数和金额均处于历史较低水平。投资阶段明显前移,早期投资占比提升,显示出机构在不确定性中更倾向于布局长周期、高潜力的初创项目。从行业分布看,半导体及电子设备、生物技术/医疗健康、信息技术等硬科技领域持续吸纳大量资金,与国家战略发展方向高度契合。相比之下,此前火热的消费、互联网等领域投资热度继续减退,投资逻辑已从“模式创新”彻底转向“技术创新”与“国产替代”。

退出压力不减,IPO节奏放缓与多元化探索

退出环节,受境内外资本市场IPO政策与市场环境变化影响,上市退出数量与回报水平承压。A股市场阶段性收紧IPO节奏,对股权投资通过IPO退出的通道造成直接影响。在此情况下,并购重组、股权转让、S基金交易等多元化退出方式的重要性显著提升,被更多机构纳入主动管理范畴,以优化DPI(投入资本分红率),回应出资人对于流动性的迫切需求。

展望:在“低位”中修炼内功,期待结构性机会

展望下半年,市场普遍预计短期内难以出现V型反弹,低位、缓慢复苏将是主要特征。这一“新常态”要求投资机构必须做出深刻调整:从追求规模扩张转向深耕专业领域,强化产业研究深度与投后管理能力;从追逐风口转向耐心陪伴真正具备核心技术的企业成长;积极适应并利用好并购、S交易等多元化退出工具。

尽管整体市场处于调整期,但在人工智能、新能源、商业航天、新材料等前沿科技领域,以及服务于传统产业升级的工业软件、高端装备等环节,结构性投资机会依然丰富。那些能够精准把握产业周期、具备真正价值创造能力的投资机构,将有望穿越周期,在“低位运行”的新常态中构筑起新的核心竞争力。

总而言之,上半年的数据标志着中国股权投资市场一个旧时代的结束和一个新时代的开始。告别野蛮生长后,行业正驶入一条对专业性、耐心和战略定力要求更高的新航道。

如若转载,请注明出处:http://www.jingangpark.com/product/66.html

更新时间:2026-02-24 15:14:16